业绩持续承压,恒隆集团(00010.HK)尝试加码内地核心城市以对冲业绩波动。

7月30日,恒隆集团披露2025年中期业绩。报告期内,恒隆总收入同比下降18%至52.02亿港元。其中,物业销售收入同比锐减87%至1.61亿港元,拖累整体表现;租赁业务相对稳健,收入下降3%至49.12亿港元,占比进一步提升至94%。

尽管上半年业绩出现负增长,恒隆反而表现出进取之姿。

7月,恒隆拟承租百大集团(600865.SH)位于杭州核心商圈武林商圈的杭州百货大楼南、北楼物业,租期20年,总租金约33.36亿元。该物业现为武林银泰百货B、C区,与将于今年下半年起分阶段落成的杭州恒隆广场仅一路之隔。

交易完成后,恒隆在武林商圈的商业体量将扩大40%,“该扩容将增强杭州恒隆广场的可达性和可见度,为公司带来更具持续性的长期回报。”恒隆称。

“我们希望传递一个不同的信号——‘稳中求进’。”恒隆集团及恒隆地产行政总裁卢韦柏说,最坏的时候已经过去了。

半年卖出20个单位,进账1.61亿港元

卢韦柏表示,恒隆在去年进行重整,期间开展大量工作,目的是在外部环境多变、充满挑战的时期巩固自身实力。“重整后的今年上半年,我们实现了稳中有进,业绩跌幅收窄。”

今年上半年,恒隆实现总收入52.02亿港元,同比下降18%,主要受物业销售收入大幅下滑所致——期内,物业销售收入同比锐减87%至1.61亿港元,拖累整体营业表现。集团整体营业溢利减少6%至34.08亿港元。

作为核心业务,物业租赁板块受中国香港与内地零售及办公需求持续疲软影响,租赁收入同比下滑3%至49.12亿港元,相关营业溢利下降4%至34.99亿港元。与此同时,受益于业务拓展,酒店组合收入同比大增84%至1.29亿港元,但计入折旧后营业亏损扩大至3400万港元。

归属股东净利润方面,恒隆期内录得11.91亿港元,主要由于租赁溢利减少及财务成本上升所致。

分业务来看,报告期内,恒隆售出香港皓日19个住宅单位、武汉恒隆府1个单位,合计进账1.61亿港元,录得5700万港元亏损。2024年同期,恒隆实现物业销售收入12.28亿港元。

零售业务方面,恒隆方面认为下半年有望出现小幅回升。卢韦柏指出,从集团数据趋势来看,去年第三季度为低点,因此今年同期或将录得一定程度的增长。这一判断仍需视市场环境而定。

“总体而言,今年上半年无论是内地还是香港,股市表现活跃,楼市也趋于稳定。尽管尚难断言是否已触底,但市场情绪已有所企稳。在此背景下,消费者的购买信心有望回暖,预计将为零售业务带来轻微的正面推动。”卢韦柏说。

深耕上海,押注杭州

尽管对未来预期谨慎乐观,恒隆依然选择大胆押注杭州。

作为集团在华东区域的重要布局,杭州恒隆广场由一座约10万平方米的购物商场、五座甲级写字楼及浙江首家文华东方酒店组成,定位高端商业综合体。项目已于今年7月取得竣工证明,计划自2025年下半年起分阶段开业。

与此同时,恒隆也在加速拓展周边核心商圈的商业版图。

恒隆计划承租百大集团旗下位于杭州核心商圈武林商圈的杭州百货大楼南、北楼物业。交易完成后,恒隆在武林商圈的零售体量将提升至约14.79万平方米,项目沿街展示面也将随之扩展。

“这次合作不仅使杭州恒隆广场零售体量扩大约40%,还将原有外立面从约90米延展至290米,从零售运营的角度来看,将显著提升项目的展示面与吸引力,具备明显优势。”卢韦柏表示,项目毗邻体育场路与延安路两条城市主干道,地理位置优越,若合作顺利推进,将有助于全面提升现有商场的整体氛围与人流潜力。

不过,杭州项目要为恒隆带来收入还需一段时间。目前,上海依旧是恒隆在内地最重要的市场。

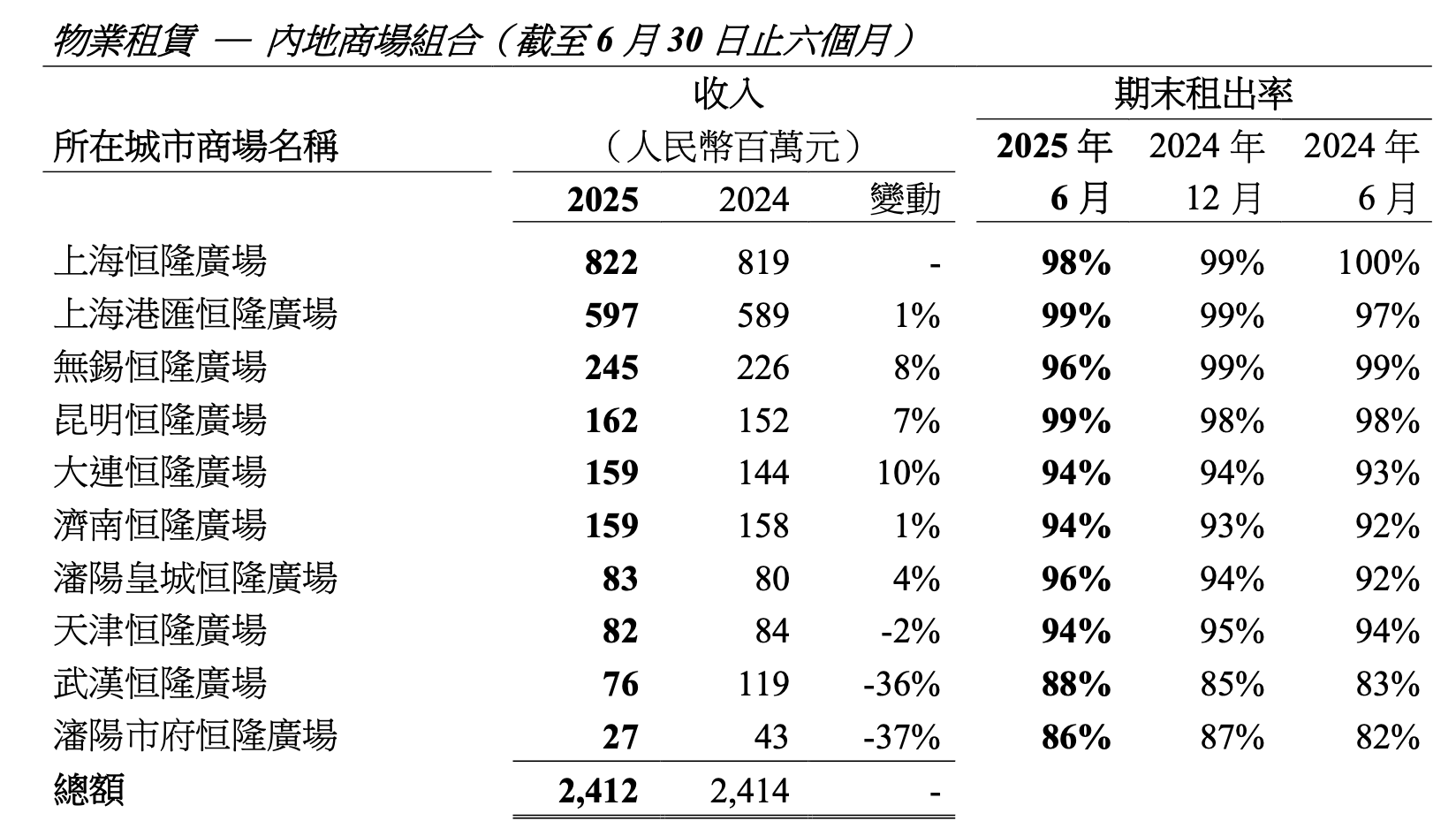

2025年上半年,恒隆在上海的两个商场——上海恒隆广场和港汇恒隆广场分别实现租赁收入8.22亿港元和5.97亿港元,占内地所有商场租赁收入近6成。由于客户对高端消费变得谨慎,上半年上海恒隆广场租户销售额下挫8%,港汇恒隆广场则同比增长10%。

为配合上海静安的持续城市更新,恒隆展开上海恒隆广场扩建项目,新建一座约3080平方米、楼高三层的零售及餐饮中心,预计于2026年竣工,进一步巩固其在上海市场的领导地位。

目前,恒隆在建的可出租项目资产达261.37亿港元、可售项目达81.18亿港元,主要集中在无锡、杭州、上海及沈阳的内地项目,以及香港的重建项目。为完成这些项目,恒隆未来仍需投入大约125.55亿港元。

受中国香港及内地投资支出上升影响,截至2025年6月末,恒隆的净债项股权比率升至31.5%,较2024年末上升0.7个百分点。

卢韦柏表示,未来两年,集团的资本支出预计将逐步回落,“我认为最坏的时期已经过去了。”