1月26日,CBRE世邦魏理仕近日发布《2026年中国投资者意向调查》专题报告指出,尽管中国商业地产大宗交易市场投资者情绪仍保持谨慎,但选择“更积极投资”与“更积极出售”的受访者比例均录得小幅增长。内资净投资意向在机构投资者与地产基金推动下由负转正。资产价格的回调及预期改善,加之融资成本的降低,将进一步推升市场活跃度。

世邦魏理仕中国区总裁李凌表示:“2026年中国大宗物业投资市场有望在谨慎情绪中迎来复苏。尽管短期内宏观经济和租赁市场的调整仍将延续,资产价格回调后的估值优势,以及最近并购贷款与公募REITs分派率新规所带来的更宽松的融资环境将进一步增强多元化资本对优质商业地产的配置需求。我们建议投资者持续深耕具备抗周期韧性的租赁住宅与零售物业,并捕捉高品质物流设施的周期性窗口;与此同时,去年底公募REITs底层资产的再度扩围将为办公楼和酒店的核心资产带来新的投资机会。”

投资情绪谨慎,但交易意愿增强

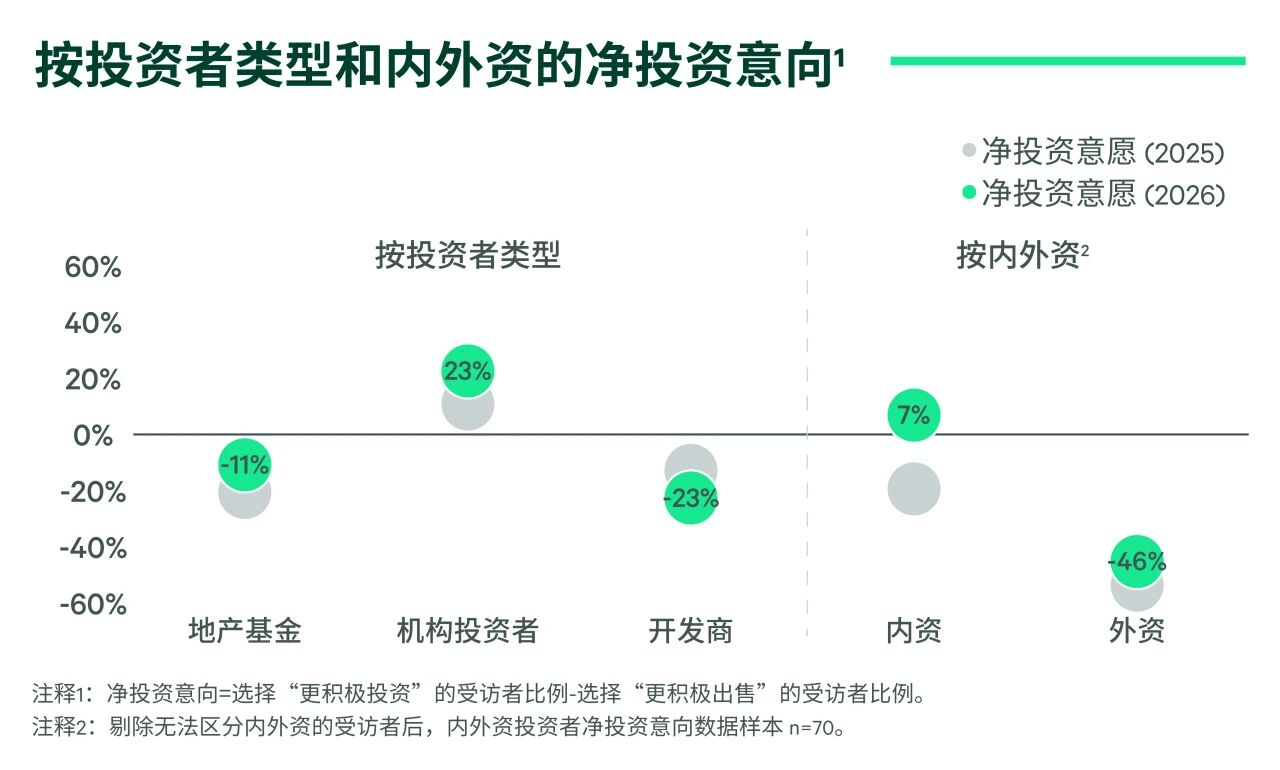

报告显示,在投资意向调查中,43%的受访者表示计划在2026年采取更为积极的投资策略,而52%的受访者则倾向于更积极的出售,两项比例较上年均有所增长,预示2026年投资市场潜在交易意愿有望增强。

尽管整体市场仍以净出售为主导,但不同类型投资者的意向呈现分化趋势:机构投资者与地产基金的净投资意向有所回升,开发商受限于流动性压力,净出售意愿较上年进一步走强。分内外资看,在机构投资者和地产基金的推动下, 2026 年内资投资者净投资意向由负转正,而外资继续呈现净出售意愿。

39%的受访者计划在2026年提升房地产资产配置,相比上年增长3个百分点;其中表示今年将大幅提升房地产配置的受访者占比达12%,较上年调查增长6个百分点。

在推动投资者提升房地产配置的原因中,“资产价格已有合理调整”继续排名首位,且选择此项的投资者占比(72%)较去年上升16个百分点。

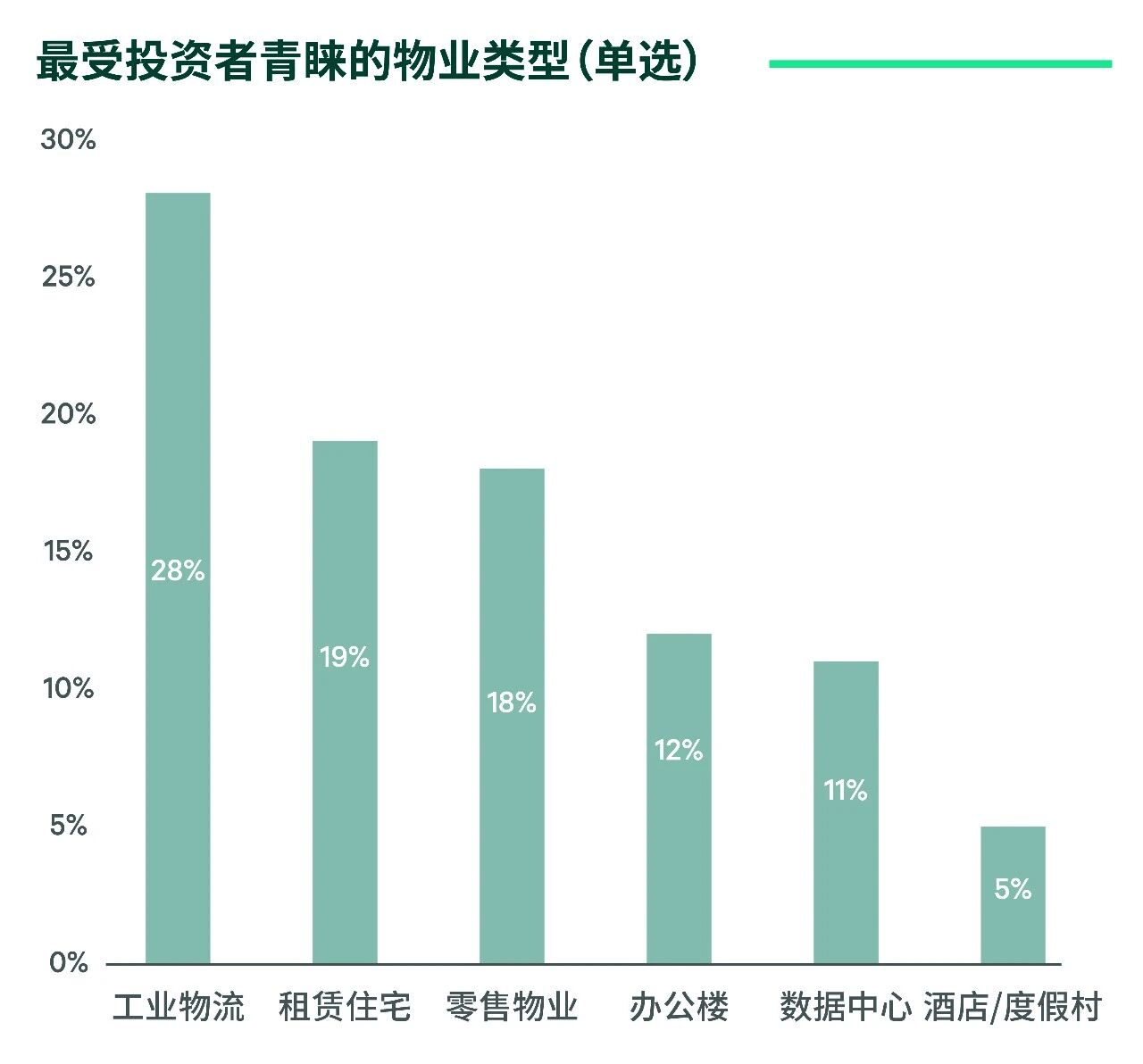

工业物流、租赁住宅和零售物业仍是投资者最青睐的前三大物业类型

投资策略方面,核心型与核心增益型策略受青睐,占比合计达58%,较去年上升11个百分点。工业物流、租赁住宅和零售物业依然是投资者最关注的前三大物业类型,其中:

• 工业物流:聚焦主要城市高标仓。随着供应高峰临近尾声,加之部分市场的重置成本已贴近甚至高于资产估值,该板块有望在2026年迎来周期性机会窗口。

• 租赁住宅:连续四年稳居第二,受益于私募-公募REITs链条贯通及城市更新政策支持,2025年全国租赁住宅交易额创下119亿元的历史新高。租赁住宅投资今年有望延续增长趋势,各地政府对城市更新的支持力度加大将为市场提供更多增值型投资机会。

• 零售物业:2025年零售交易额以839亿元创历史新高,除区域型购物中心外,社区商业与奥特莱斯成资产配置新选项。

在另类资产方面,投资者偏好发生显著变化。学生公寓因国内高等教育生均宿舍面积供需缺口大,上升至关注度榜首。基础设施和生命科学地产分居第二和第三位。

投资目的地方面,上海以64%的占比蝉联最受青睐城市,工业物流、零售物业与租赁住宅为配置重点。北京以22%位列第二,数据中心因AI算力需求爆发成关注焦点。二三线城市零售物业吸引力提升,公募REITs常态化发行显著增强资产流动性。

融资环境持续优化,并购贷新规助力大宗交易

融资环境方面,近八成投资者预计中国央行将在2026年进一步降息。同时,金融监管总局发布的《商业银行并购贷款管理办法》新规,提高了并购贷款的成数上限并延长了贷款期限,为商业地产大宗投资交易提供了更灵活的融资支持。

ESG理念深化,投资者对于ESG更加理性

报告指出,投资者对于环境、社会与治理(ESG)的态度正经历从“普遍关注”向“深度聚焦”的理性转型。83%的受访者已经或计划在房地产投资中采用ESG标准,其中绿色建筑、可再生能源设施和绿色融资是最受重视的ESG举措。尽管投资者对ESG资产的溢价认同度有所回落,但绿色资产在吸引和留住租户方面的竞争力依然显著,有助于提升项目的现金流表现。世邦魏理仕在2025年对国内一线城市578栋办公楼租金和出租率量化分析证实,绿色认证楼宇享有0.7%-2.4%的租金溢价,同时平均出租率高出非绿色楼宇3.7个百分点。