дёӢе‘ЁеӨ§зӣҳиғҪеҗҰзЁідҪҸе‘ўе°ҫзӣҳжҖҘи·ҢпјҢеҸҲи’ҷеңҲдәҶеҗ§пјҹ

дёүи§Ӯзәўж—Ҙпјҡж¶Ёи·Ңе·®и¶…дёӨеҚғпјҢж•°жҚ®иҫЁжҳҺж–№еҗ‘

еёӮеңәзҹӯзәҝжӢ©еҗ‘дёҙиҝ‘йҒҝйҷ©еҠ йҖҹеӣһи°ғдёӢе‘ЁеҰӮдҪ•

еӣһиЎҘзјәеҸЈе°ҶжҳҜйңҮиҚЎж•ҙзҗҶе®ҢжҲҗзҡ„дёҖдёӘдҝЎеҸ·

еёёй•ҝдәӯпјҡеёғеұҖжңҹдҫқж—§еқҡе®ҲеӨ§йҳҙеӨ§д№°е°Ҹйҳҙе°Ҹд№°зӯ–з•Ҙ

еҪ¬е“ҘжҠ•иө„пјҡдёӯйҳҙжқҖи·ҢпјҢдё»еҠӣиҜұз©әжҰӮзҺҮеӨ§

иҜҘжқҘзҡ„и°ғж•ҙжҳҜиәІдёҚиҝҮзӘҒеҸ‘и·іж°ҙпјҢдёӢе‘ЁиҝҺжҺҘзҹӯзәҝеҸҳзӣҳ

3жңҲ6ж—ҘпјҢеңЁеҚҒеӣӣеұҠе…ЁеӣҪдәәеӨ§еӣӣж¬Ўдјҡи®®з»ҸжөҺдё»йўҳи®°иҖ…дјҡдёҠпјҢеӣҪ家еҸ‘еұ•ж”№йқ©е§”дё»д»»йғ‘ж …жҙҒжҳҺзЎ®йҮҠж”ҫйҮҚзЈ…жҠ•иө„дҝЎеҸ·пјҡд»Ҡе№ҙе°ҶйҮҚзӮ№жҺЁиҝӣж°ҙзҪ‘гҖҒз”өзҪ‘гҖҒз®—еҠӣзҪ‘гҖҒж–°еһӢйҖҡдҝЎзҪ‘гҖҒеҹҺеёӮең°дёӢз®ЎзҪ‘гҖҒзү©жөҒзҪ‘вҖңе…ӯеј зҪ‘вҖқеҸҠйҮҚзӮ№йўҶеҹҹеҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢзӣёе…іжҠ•иө„еҲқжӯҘдј°з®—е°Ҷи¶…иҝҮ7дёҮдәҝе…ғгҖӮ

гҖҖгҖҖ

дҪңдёәвҖңеҚҒдә”дә”вҖқ规еҲ’ејҖеұҖд№Ӣе№ҙжү©еӨ§жңүж•ҲжҠ•иө„зҡ„ж ёеҝғжҠ“жүӢпјҢ7дёҮдәҝе…ғзә§еҲ«зҡ„еҹәе»әжҠ•е…ҘпјҢдёҚд»…жҳҜзЁіеўһй•ҝгҖҒжү©еҶ…йңҖзҡ„еҺӢиҲұзҹіпјҢжӣҙе°Ҷдёәе®һдҪ“з»ҸжөҺеӨҡдёӘз»ҶеҲҶйўҶеҹҹжү“ејҖй•ҝжңҹеўһй•ҝз©әй—ҙгҖӮ

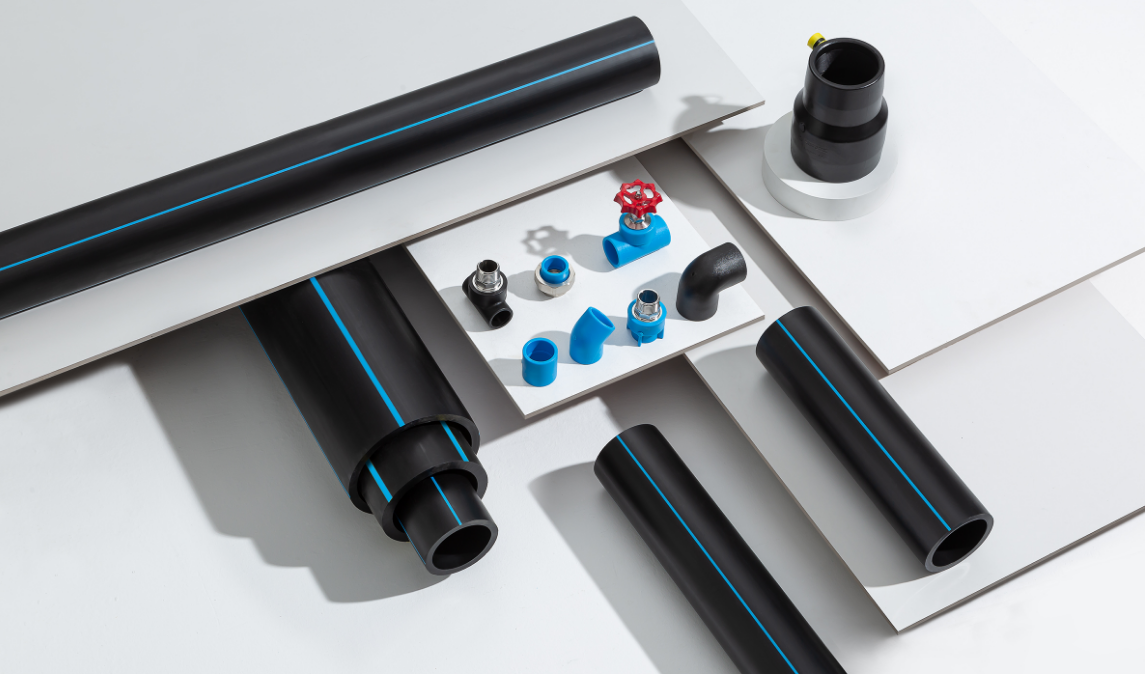

гҖҖгҖҖеЎ‘ж–ҷз®ЎйҒ“дҪңдёәеёӮж”ҝеҹәе»әгҖҒж°‘з”ҹе·ҘзЁӢгҖҒж–°еһӢеҹәзЎҖи®ҫж–Ҫзҡ„ж ёеҝғй…ҚеҘ—жқҗж–ҷпјҢе…¶жүҖеұһиЎҢдёҡе°ҶзӣҙжҺҘжүҝжҺҘжң¬иҪ®жҠ•иө„зҡ„ж”ҝзӯ–зәўеҲ©пјҢиҝҺжқҘеӯҳйҮҸжӣҝжҚўдёҺеўһйҮҸе»әи®ҫеҸҢиҪ®й©ұеҠЁзҡ„зЎ®е®ҡжҖ§жҷҜж°”е‘ЁжңҹгҖӮ

гҖҖгҖҖвҖңе…ӯеј зҪ‘вҖқеӨҡз»ҙеҸ‘еҠӣ

гҖҖгҖҖд»Һеә”з”ЁеңәжҷҜдёҺйңҖжұӮеҲҡжҖ§жқҘзңӢпјҢвҖңе…ӯеј зҪ‘вҖқдёӯеӨҡдёӘйўҶеҹҹдёҺеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡй«ҳеәҰз»‘е®ҡпјҢе…¶дёӯеҹҺеёӮең°дёӢз®ЎзҪ‘гҖҒеӣҪ家ж°ҙзҪ‘жһ„жҲҗиЎҢдёҡйңҖжұӮзҡ„ж ёеҝғеҹәжң¬зӣҳпјҢз”өзҪ‘гҖҒж–°еһӢйҖҡдҝЎзҪ‘еёҰжқҘз»“жһ„жҖ§еўһйҮҸжңәйҒҮпјҢз®—еҠӣзҪ‘дёҺзү©жөҒзҪ‘еҲҷеңЁз»ҶеҲҶеңәжҷҜеҪўжҲҗиЎҘе……пјҢе…ұеҗҢжһ„жҲҗдәҶиЎҢдёҡеўһй•ҝзҡ„е…Ёз»ҙеәҰж”Ҝж’‘гҖӮ

гҖҖгҖҖеҹҺеёӮең°дёӢз®ЎзҪ‘жҳҜжң¬иҪ®жҠ•иө„дёӯеҜ№еЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡжӢүеҠЁжңҖзӣҙжҺҘзҡ„ж ёеҝғиөӣйҒ“гҖӮ

гҖҖгҖҖ

дҪңдёәеҹҺеёӮзҡ„вҖңз”ҹе‘ҪзәҝвҖқпјҢең°дёӢз®ЎзҪ‘ж¶өзӣ–дҫӣж°ҙгҖҒжҺ’ж°ҙгҖҒзҮғж°”гҖҒзғӯеҠӣзӯүеӨҡдёӘж°‘з”ҹзі»з»ҹпјҢд№ҹжҳҜжӯӨж¬ЎвҖңе…ӯеј зҪ‘вҖқе»әи®ҫзҡ„йҮҚдёӯд№ӢйҮҚгҖӮеӣҪ家еұӮйқўе·ІжҳҺзЎ®пјҢвҖңеҚҒдә”дә”вҖқж—¶жңҹе°Ҷе»әи®ҫж”№йҖ ең°дёӢз®ЎзҪ‘и¶…70дёҮе…¬йҮҢпјҢж–°еўһжҠ•иө„йңҖжұӮзӘҒз ҙ5дёҮдәҝе…ғпјҢзӣёе…ійЎ№зӣ®е·Іиҝӣе…ҘеҜҶйӣҶиҗҪең°жңҹгҖӮдёҺд»ҘеҫҖйӣ¶жҳҹдҝ®иЎҘејҸзҡ„ж”№йҖ дёҚеҗҢпјҢжң¬иҪ®з®ЎзҪ‘е»әи®ҫиҒҡз„ҰвҖңиЎҘзҹӯжқҝгҖҒйҷӨйҡҗжӮЈгҖҒжҸҗжҷәиғҪвҖқдёүеӨ§ж–№еҗ‘пјҢжҳҺзЎ®жҸҗеҮәеҜ№дҪҝз”Ёе№ҙйҷҗд№…гҖҒжқҗиҙЁиҗҪеҗҺзҡ„й“ёй“Ғз®ЎгҖҒй•Җй”Ңй’ўз®ЎиҝӣиЎҢејәеҲ¶жӣҙж–°жӣҝжҚўгҖӮиҖҢеЎ‘ж–ҷз®ЎйҒ“еҮӯеҖҹиҖҗи…җиҡҖгҖҒиҖҗзЈЁжҚҹгҖҒдҪҝз”ЁеҜҝе‘Ҫй•ҝгҖҒж–Ҫе·ҘдҫҝжҚ·гҖҒз»јеҗҲжҲҗжң¬дҪҺзӯүж ёеҝғдјҳеҠҝпјҢе·ІжҲҗдёәиҖҒж—§з®ЎзҪ‘жӣҝжҚўзҡ„йҰ–йҖүжқҗж–ҷпјҢд»…зҮғж°”з®ЎйҒ“жӣҙж–°ж”№йҖ дёҖйЎ№пјҢд»Ҡе№ҙе°ұе°ҶеёҰжқҘ3дёҮе…¬йҮҢд»ҘдёҠзҡ„з®ЎйҒ“жӣҝжҚўйңҖжұӮпјҢзӣҙжҺҘиҪ¬еҢ–дёәеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡзҡ„зЎ®е®ҡжҖ§и®ўеҚ•гҖӮ

гҖҖгҖҖеӣҪ家ж°ҙзҪ‘е»әи®ҫеҲҷдёәиЎҢдёҡжү“ејҖдәҶи·Ёе‘Ёжңҹзҡ„еўһйҮҸеёӮеңәз©әй—ҙгҖӮжӯӨж¬ЎвҖңе…ӯеј зҪ‘вҖқдёӯзҡ„ж°ҙзҪ‘е»әи®ҫпјҢж¶өзӣ–дәҶеӣҪ家зә§и·ЁеҢәеҹҹи°ғж°ҙе·ҘзЁӢгҖҒеҢәеҹҹж°ҙзҪ‘дә’иҒ”дә’йҖҡгҖҒеҹҺд№Ўдҫӣж°ҙдёҖдҪ“еҢ–гҖҒеҶңдёҡзҒҢеҢәзҺ°д»ЈеҢ–ж”№йҖ гҖҒеҶңжқ‘йҘ®ж°ҙе®үе…ЁжҸҗеҚҮзӯүеӨҡдёӘйўҶеҹҹпјҢжҳҜе…је…·ж°‘з”ҹдҝқйҡңдёҺз»ҸжөҺжӢүеҠЁеҸҢйҮҚеұһжҖ§зҡ„йҮҚеӨ§е·ҘзЁӢгҖӮд»Һе·ҘзЁӢе®һи·өжқҘзңӢпјҢй•ҝи·қзҰ»иҫ“ж°ҙгҖҒеҹҺд№Ўдҫӣй…Қж°ҙгҖҒеҶңдёҡиҠӮж°ҙзҒҢжәүзӯүеңәжҷҜпјҢеқҮй«ҳеәҰдҫқиө–еӨ§еҸЈеҫ„гҖҒй«ҳиҖҗеҺӢгҖҒзҺҜдҝқеһӢзҡ„еЎ‘ж–ҷз®ЎйҒ“пјҢPEз»ҷж°ҙз®ЎгҖҒPVC-Uз®ЎжқҗгҖҒHDPEжіўзә№з®Ўзӯүдә§е“Ғе·ІжҲҗдёәж°ҙеҲ©е·ҘзЁӢзҡ„ж ёеҝғдё»жқҗгҖӮйҡҸзқҖе…ЁеӣҪж°ҙзҪ‘е»әи®ҫзҡ„е…Ёйқўй“әејҖпјҢеЎ‘ж–ҷз®ЎйҒ“зҡ„еә”з”ЁеңәжҷҜд»ҺеҹҺеёӮеёӮж”ҝиҝӣдёҖжӯҘ延伸иҮіи·ЁеҢәеҹҹж°ҙеҲ©е·ҘзЁӢгҖҒеҺҝеҹҹд№Ўжқ‘еёӮеңәпјҢиЎҢдёҡзҡ„еёӮеңәиҫ№з•Ңеҫ—еҲ°е®һиҙЁжҖ§жӢ“е®ҪгҖӮ

гҖҖгҖҖз”өзҪ‘дёҺж–°еһӢйҖҡдҝЎзҪ‘еҲҷдёәиЎҢдёҡеёҰжқҘдәҶж–°еҹәе»әйўҶеҹҹзҡ„з»“жһ„жҖ§жңәйҒҮгҖӮз”өзҪ‘е»әи®ҫиҒҡз„Ұй…Қз”өзҪ‘еҚҮзә§гҖҒеҶңжқ‘з”өзҪ‘ж”№йҖ гҖҒж–°иғҪжәҗй…ҚеҘ—з”өзҪ‘е®Ңе–„зӯүж–№еҗ‘пјҢж–°еһӢйҖҡдҝЎзҪ‘еҲҷеӣҙз»•5Gеҹәз«ҷж·ұеҢ–иҰҶзӣ–гҖҒ6GжҠҖжңҜйў„з ”йғЁзҪІгҖҒе…үзәӨзҪ‘з»ңжҸҗиҙЁжү©е®№еұ•ејҖгҖӮдёӨеӨ§йўҶеҹҹзҡ„е»әи®ҫпјҢеқҮеҜ№з”өеҠӣз”өзјҶгҖҒйҖҡдҝЎе…үзјҶзҡ„дҝқжҠӨеҘ—з®Ўдә§з”ҹдәҶжө·йҮҸйңҖжұӮгҖӮе…¶дёӯпјҢPVC-Cй«ҳеҺӢз”өеҠӣжҠӨеҘ—з®ЎгҖҒPEйҖҡдҝЎеӯҗз®ЎзӯүеЎ‘ж–ҷз®ЎйҒ“дә§е“ҒпјҢеҮӯеҖҹз»қзјҳжҖ§еҘҪгҖҒжҠ—еҺӢејәеәҰй«ҳгҖҒжҠ—иҖҒеҢ–гҖҒж–Ҫе·ҘзҒөжҙ»зӯүзү№жҖ§пјҢе·Іе…Ёйқўжӣҝд»Јдј з»ҹж°ҙжіҘз®ЎгҖҒйҮ‘еұһз®ЎпјҢжҲҗдёәз”өеҠӣгҖҒйҖҡдҝЎе·ҘзЁӢзҡ„ж Үй…Қжқҗж–ҷгҖӮйҡҸзқҖе…ЁеӣҪиҢғеӣҙеҶ…з”өзҪ‘дёҺж–°еһӢйҖҡдҝЎзҪ‘зҡ„жҢҒз»ӯе®Ңе–„пјҢзӣёе…із»ҶеҲҶе“Ғзұ»зҡ„еЎ‘ж–ҷз®ЎйҒ“йңҖжұӮе°ҶдҝқжҢҒй•ҝжңҹзЁіе®ҡеўһй•ҝгҖӮ

гҖҖгҖҖ

йҷӨжӯӨд№ӢеӨ–пјҢз®—еҠӣзҪ‘е»әи®ҫдёӯзҡ„ж•°жҚ®дёӯеҝғй…ҚеҘ—з»ҷжҺ’ж°ҙгҖҒеҶ·еҚҙзі»з»ҹгҖҒж¶ҲйҳІз®ЎзҪ‘пјҢд»ҘеҸҠзү©жөҒзҪ‘е»әи®ҫдёӯзҡ„зү©жөҒеӣӯеҢәгҖҒеҶ·й“ҫеҹәең°й…ҚеҘ—еёӮж”ҝз®ЎзҪ‘пјҢд№ҹе°ҶдёәеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡеёҰжқҘз»ҶеҲҶеңәжҷҜзҡ„иЎҘе……еўһйҮҸпјҢеҪўжҲҗеӨҡиөӣйҒ“еҚҸеҗҢжӢүеҠЁзҡ„еўһй•ҝж јеұҖгҖӮ

гҖҖгҖҖиө„йҮ‘дҝқйҡңеҚҮзә§

гҖҖгҖҖй•ҝжңҹд»ҘжқҘпјҢиө„йҮ‘зјәеҸЈдёҺеӣһж¬ҫдёҚзЎ®е®ҡжҖ§пјҢжҳҜеҲ¶зәҰз®ЎзҪ‘еҹәе»әзӣёе…іиЎҢдёҡеҸ‘еұ•зҡ„з—ӣзӮ№гҖӮиҖҢжң¬иҪ®вҖңе…ӯеј зҪ‘вҖқе»әи®ҫпјҢд»ҺйЎ¶еұӮи®ҫи®ЎеұӮйқўе»әз«ӢдәҶеӨҡе…ғиө„йҮ‘дҝқйҡңжңәеҲ¶пјҢжңүж•Ҳз ҙи§ЈдәҶвҖңй’ұд»Һе“ӘжқҘвҖқзҡ„йҡҫйўҳпјҢи®©иЎҢдёҡзҡ„йңҖжұӮеўһй•ҝд»Һзәёйқўзҡ„ж”ҝзӯ–йў„жңҹпјҢиҪ¬еҢ–дёәеҸҜиҗҪең°гҖҒеҸҜеӣһж¬ҫзҡ„е®һиҙЁжҖ§и®ўеҚ•гҖӮ

гҖҖгҖҖд»Һиө„йҮ‘规模жқҘзңӢпјҢд»Ҡе№ҙиҙўж”ҝж”ҝзӯ–жҢҒз»ӯдҝқжҢҒз§ҜжһҒеҠӣеәҰпјҢе…ЁеӣҪдёҖиҲ¬е…¬е…ұйў„з®—ж”ҜеҮәйҰ–ж¬ЎиҝҲдёҠ30дёҮдәҝе…ғеҸ°йҳ¶пјҢж–°еўһж”ҝеәңеҖәеҲёи§„жЁЎиҫҫеҲ°11.89дёҮдәҝе…ғпјҢдёӯеӨ®еҜ№ең°ж–№иҪ¬з§»ж”Ҝд»ҳжҖ»йҮҸеҲӣдёӢ10.42дёҮдәҝе…ғзҡ„еҺҶеҸІж–°й«ҳпјҢдёәеҹәе»әжҠ•иө„жҸҗдҫӣдәҶе……и¶ізҡ„иө„йҮ‘еј№иҚҜгҖӮ

гҖҖгҖҖе…¶дёӯпјҢи¶…й•ҝжңҹзү№еҲ«еӣҪеҖәжҳҺзЎ®е°ҶеҹҺеёӮең°дёӢз®ЎзҪ‘ж”№йҖ гҖҒж°ҙеҲ©е·ҘзЁӢе»әи®ҫдҪңдёәйҮҚзӮ№ж”ҜжҢҒж–№еҗ‘пјҢжңҖй«ҳеҸҜз»ҷдәҲйЎ№зӣ®ж ёе®ҡжҖ»жҠ•иө„70%зҡ„иө„йҮ‘ж”ҜжҢҒпјӣ2026е№ҙжҸҗеүҚжү№дёӢиҫҫзҡ„зәҰ2950дәҝе…ғдёӯеӨ®йў„з®—еҶ…жҠ•иө„дёӯпјҢи¶…2200дәҝе…ғзӣҙжҺҘжҢҮеҗ‘йҮҚеӨ§еҹәе»әйЎ№зӣ®пјӣең°ж–№дё“йЎ№еҖәд№ҹе°Ҷз®ЎзҪ‘ж”№йҖ гҖҒж°ҙеҲ©е»әи®ҫдҪңдёәйҮҚзӮ№жҠ•еҗ‘пјҢеҪўжҲҗдәҶвҖңдёӯеӨ®иЎҘиҙҙ+ең°ж–№й…ҚеҘ—+дјҒдёҡеҲҶжӢ…вҖқзҡ„еӨҡе…ғиө„йҮ‘й—ӯзҺҜгҖӮ

гҖҖгҖҖ

жӣҙйҮҚиҰҒзҡ„жҳҜпјҢжң¬иҪ®жҠ•иө„зҡ„йЎ№зӣ®иҗҪең°е…·еӨҮжһҒејәзҡ„ж”ҝзӯ–зЎ®е®ҡжҖ§гҖӮжӯӨж¬ЎвҖңе…ӯеј зҪ‘вҖқе»әи®ҫзҡ„зӣёе…ійЎ№зӣ®пјҢеқҮиў«зәіе…ҘвҖңеҚҒдә”дә”вҖқ规еҲ’109йЎ№йҮҚеӨ§е·ҘзЁӢе’ҢйЎ№зӣ®жё…еҚ•пјҢжңӘзәіе…Ҙең°ж–№е»әи®ҫж”№йҖ е®һж–Ҫж–№жЎҲзҡ„йЎ№зӣ®е°Ҷиў«вҖңдёҖзҘЁеҗҰеҶівҖқпјҢж— жі•иҺ·еҫ—дёӯеӨ®иө„йҮ‘ж”ҜжҢҒгҖӮиҝҷж„Ҹе‘ізқҖпјҢеҮЎжҳҜиҝӣе…ҘиҗҪең°жё…еҚ•зҡ„з®ЎзҪ‘гҖҒж°ҙеҲ©зӯүйЎ№зӣ®пјҢе…¶з®ЎйҒ“йҮҮиҙӯиө„йҮ‘зҡ„жӢЁд»ҳдёҺеӣһж¬ҫеқҮжңүжҳҺзЎ®дҝқйҡңпјҢеӨ§е№…йҷҚдҪҺдәҶдёҠжёёдҫӣеә”е•Ҷзҡ„з»ҸиҗҘйЈҺйҷ©пјҢд№ҹи®©иЎҢдёҡзҡ„дёҡз»©еўһй•ҝе…·еӨҮдәҶжӣҙй«ҳзҡ„еҸҜйў„и§ҒжҖ§гҖӮ

гҖҖгҖҖйҫҷеӨҙдјҒдёҡиҝҺжңәйҒҮ

гҖҖгҖҖжң¬иҪ®7дёҮдәҝзә§еҲ«зҡ„еҹәе»әжҠ•иө„пјҢдёҚд»…дёәеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡжү“ејҖдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙпјҢжӣҙе°Ҷж·ұеҲ»ж”№еҸҳиЎҢдёҡзҡ„з«һдәүж јеұҖпјҢжҺЁеҠЁиЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢе…·еӨҮж ёеҝғз«һдәүеҠӣзҡ„йҫҷеӨҙдјҒдёҡе°ҶжҲҗдёәжңҖеӨ§еҸ—зӣҠиҖ…гҖӮ

гҖҖгҖҖд»ҺеёӮеңәз©әй—ҙжқҘзңӢпјҢжҢүз…§еҹәе»әе·ҘзЁӢзҡ„жҠ•иө„жһ„жҲҗпјҢз®ЎжқҗйҮҮиҙӯжҲҗжң¬йҖҡеёёеҚ з®ЎзҪ‘е·ҘзЁӢжҖ»жҠ•иө„зҡ„30%-40%гҖӮд»ҘжӯӨжөӢз®—пјҢд»…вҖңеҚҒдә”дә”вҖқжңҹй—ҙең°дёӢз®ЎзҪ‘5дёҮдәҝе…ғзҡ„жҠ•иө„пјҢе°ұе°Ҷдёәз®ЎжқҗиЎҢдёҡеёҰжқҘ1.5дёҮдәҝ-2дёҮдәҝе…ғзҡ„еёӮеңәз©әй—ҙпјҢеҸ еҠ еӣҪ家ж°ҙзҪ‘гҖҒз”өзҪ‘гҖҒж–°еһӢйҖҡдҝЎзҪ‘зӯүйўҶеҹҹзҡ„й…ҚеҘ—йңҖжұӮпјҢеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡзҡ„й•ҝжңҹеўһй•ҝеӨ©иҠұжқҝе·Іе®һиҙЁжҖ§дёҠ移гҖӮиҖҢ2026е№ҙдҪңдёәвҖңеҚҒдә”дә”вҖқејҖеұҖд№Ӣе№ҙпјҢ7дёҮдәҝе…ғзҡ„еҹәе»әжҠ•иө„е°ҶзҺҮе…ҲиҗҪең°пјҢдёәиЎҢдёҡеёҰжқҘйҰ–иҪ®дёҡз»©еўһйҮҸпјҢиЎҢдёҡжҷҜж°”еәҰе°ҶжҢҒз»ӯдёҠиЎҢгҖӮ

гҖҖгҖҖ

д»ҺиЎҢдёҡж јеұҖжқҘзңӢпјҢеӨ§и§„жЁЎзҡ„еёӮж”ҝеҹәе»әйЎ№зӣ®гҖҒеӣҪ家зә§йҮҚеӨ§е·ҘзЁӢпјҢеҜ№дҫӣеә”е•Ҷзҡ„иө„иҙЁй—Ёж§ӣгҖҒдә§е“ҒиҙЁйҮҸгҖҒдә§иғҪ规模гҖҒдәӨд»ҳиғҪеҠӣгҖҒжҠҖжңҜз ”еҸ‘дёҺжңҚеҠЎдҪ“зі»еқҮжҸҗеҮәдәҶжһҒй«ҳзҡ„иҰҒжұӮгҖӮдёҖж–№йқўпјҢе…ЁеӣҪжҖ§зҡ„йЎ№зӣ®еёғеұҖпјҢйңҖиҰҒдјҒдёҡе…·еӨҮи·ЁеҢәеҹҹзҡ„дә§иғҪеёғеұҖдёҺдҫӣеә”й“ҫиғҪеҠӣпјҢжү“з ҙеЎ‘ж–ҷз®ЎйҒ“дә§е“Ғдј з»ҹзҡ„иҝҗиҫ“еҚҠеҫ„йҷҗеҲ¶пјӣеҸҰдёҖж–№йқўпјҢеёӮж”ҝгҖҒж°ҙеҲ©зӯүж°‘з”ҹе·ҘзЁӢеҜ№дә§е“Ғзҡ„зҺҜдҝқжҖ§иғҪгҖҒдҪҝз”ЁеҜҝе‘ҪгҖҒе®үе…Ёж ҮеҮҶжңүзқҖдёҘиӢӣиҰҒжұӮпјҢеӨҙйғЁдјҒдёҡзҡ„е“ҒзүҢеҸЈзў‘дёҺдә§е“Ғи®ӨиҜҒдјҳеҠҝе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

гҖҖгҖҖдёҺд№ӢзӣёеҜ№зҡ„жҳҜпјҢиЎҢдёҡеҶ…еӨ§йҮҸдёӯе°Ҹ规模дјҒдёҡпјҢеҸ—йҷҗдәҺдә§иғҪгҖҒжҠҖжңҜгҖҒиө„йҮ‘дёҺжңҚеҠЎиғҪеҠӣпјҢеҫҲйҡҫиҝӣе…ҘеӣҪ家зә§гҖҒзңҒзә§йҮҚеӨ§йЎ№зӣ®зҡ„дҫӣеә”е•ҶеҗҚеҪ•пјҢд№ҹйҡҫд»ҘжүҝжҺҘеӨ§и§„жЁЎзҡ„йӣҶдёӯйҮҮиҙӯи®ўеҚ•гҖӮеңЁжң¬иҪ®иЎҢдёҡжү©е®№зҡ„иҝҮзЁӢдёӯпјҢеёӮеңәд»Ҫйўқе°ҶжҢҒз»ӯеҗ‘еӨҙйғЁдјҒдёҡйӣҶдёӯпјҢиЎҢдёҡ马еӨӘж•Ҳеә”е°ҶиҝӣдёҖжӯҘеҠ еү§пјҢеёӮеңәең°дҪҚзЁіеӣәгҖҒжҠҖжңҜе®һеҠӣйўҶе…ҲгҖҒдә§иғҪеёғеұҖе®Ңе–„зҡ„йҫҷеӨҙдјҒдёҡпјҢе°Ҷе……еҲҶдә«еҸ—иЎҢдёҡеўһй•ҝзҡ„зәўеҲ©пјҢе®һзҺ°еёӮеңәд»ҪйўқдёҺз»ҸиҗҘдёҡз»©зҡ„еҸҢйҮҚжҸҗеҚҮгҖӮ

гҖҖгҖҖеңЁеЎ‘ж–ҷз®ЎйҒ“иЎҢдёҡйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮзҡ„иҝӣзЁӢдёӯпјҢдёӯеӣҪиҒ”еЎ‘(02128.HK)дҪңдёәеӣҪеҶ…еЎ‘ж–ҷз®ЎйҒ“йҫҷеӨҙдјҒдёҡпјҢеҮӯеҖҹеӨҡе№ҙз§ҜзҙҜзҡ„ж ёеҝғдјҳеҠҝпјҢжҲҗдёәжң¬иҪ®вҖңе…ӯеј зҪ‘вҖқеҹәе»әжҠ•иө„дёӯжңҖе…·з«һдәүеҠӣзҡ„еҸ—зӣҠж Үзҡ„д№ӢдёҖгҖӮ

гҖҖгҖҖ

дҪңдёәиЎҢдёҡйҫҷеӨҙпјҢдёӯеӣҪиҒ”еЎ‘еңЁеЎ‘ж–ҷз®ЎйҒ“еёӮеңәзҡ„еёӮеҚ зҺҮжҢҒз»ӯзЁіеұ…иЎҢдёҡйҰ–дҪҚпјҢжһ„е»әдәҶиҰҶзӣ–дҫӣж°ҙжҺ’ж°ҙгҖҒзҮғж°”иҫ“йҖҒгҖҒз”өеҠӣйҖҡдҝЎгҖҒж°ҙеҲ©е·ҘзЁӢгҖҒеёӮж”ҝз®ЎзҪ‘зӯүе…ЁеңәжҷҜзҡ„дә§е“Ғзҹ©йҳөпјҢиғҪеӨҹе…ЁйқўеҢ№й…ҚвҖңе…ӯеј зҪ‘вҖқе»әи®ҫдёӯеҗ„зұ»еҹәзЎҖи®ҫж–ҪйЎ№зӣ®зҡ„з®ЎжқҗйңҖжұӮгҖӮе…¬еҸёе·ІеңЁе…ЁеӣҪеёғеұҖ30дҪҷдёӘе…Ҳиҝӣз”ҹдә§еҹәең°пјҢжҗӯй…ҚиҰҶзӣ–е…ЁеӣҪзҡ„еҲҶй”ҖзҪ‘з»ңпјҢеҪўжҲҗдәҶй«ҳж•Ҳзҡ„дҫӣеә”ж јеұҖпјҢдёҚд»…жү“з ҙдәҶдј з»ҹз®ЎйҒ“дә§е“Ғзҡ„иҝҗиҫ“еҚҠеҫ„йҷҗеҲ¶пјҢжӣҙиғҪе®һзҺ°еӨ§и§„жЁЎгҖҒеҝ«е“Қеә”зҡ„дәӨд»ҳиғҪеҠӣпјҢе®ҢзҫҺйҖӮй…Қжң¬иҪ®е…ЁеӣҪжҖ§еҹәе»әйЎ№зӣ®зҡ„йӣҶдёӯиҗҪең°йңҖжұӮгҖӮ

гҖҖгҖҖеҮӯеҖҹиҝҮзЎ¬зҡ„дә§е“ҒиҙЁйҮҸдёҺе®Ңе–„зҡ„жңҚеҠЎдҪ“зі»пјҢдёӯеӣҪиҒ”еЎ‘е·Іж·ұеәҰеҸӮдёҺйӣ„е®үж–°еҢәгҖҒжёҜзҸ жҫіеӨ§жЎҘгҖҒж·ұдёӯйҖҡйҒ“гҖҒеҢ—дә¬еӨ§е…ҙеӣҪйҷ…жңәеңәзӯүеӨҡдёӘеӣҪ家зә§йҮҚеӨ§еҹәе»әйЎ№зӣ®пјҢз§ҜзҙҜдәҶдё°еҜҢзҡ„йҮҚеӨ§йЎ№зӣ®жңҚеҠЎз»ҸйӘҢпјҢе…¶дә§е“ҒдёҺжңҚеҠЎиғҪеҠӣе·Іеҫ—еҲ°еёӮеңәдёҺиЎҢдёҡзҡ„е……еҲҶйӘҢиҜҒгҖӮеңЁжң¬иҪ®д»ҘеёӮж”ҝе·ҘзЁӢгҖҒж°‘з”ҹеҹәе»әдёәж ёеҝғзҡ„7дёҮдәҝе…ғжҠ•иө„иҗҪең°иҝҮзЁӢдёӯпјҢдёӯеӣҪиҒ”еЎ‘е°ҶеҮӯеҖҹйҫҷеӨҙдјҳеҠҝпјҢжҢҒз»ӯиҺ·еҸ–ж ёеҝғйЎ№зӣ®и®ўеҚ•пјҢдёәдёҡз»©еўһй•ҝжҸҗдҫӣеқҡе®һж”Ҝж’‘гҖӮ