5月21日,阳光股份(000608.SZ)撤销退市风险警示后恢复交易,股价高开后震荡回落,截至收盘下跌1.74%,报收3.96元,公司市值约为30亿元。

此前两日,阳光股份的撤销退市风险警示申请已获深圳证券交易所审核同意,证券简称由“*ST阳光”恢复为“阳光股份”,涨跌幅限制也由5%恢复至10%。

再往前追溯,由于2024年度利润总额、净利润、扣非净利润均为负值,且扣除后营业收入低于3亿元,阳光股份自2025年4月22日起被实施退市风险警示,即被“*ST”。

“近年房地产市场低迷,公司投资性房地产估值持续下调,是账面亏损的重要原因。”阳光股份相关人士对时代周报记者如是说。

而2025年年报,则成为阳光股份“摘星脱帽”的关键。

主营业务重回3亿元“生死线”

阳光股份于1996年在深交所挂牌上市,主营业务历经水泥制造、房地产开发,2007年转型为商业地产。目前,公司核心业务体系涵盖商业运营管理、物业租赁及房屋销售三大板块。

年报数据显示,2025年阳光股份实现营业收入3.42亿元,实现归母净利润-2.18亿元,但扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入为3.33亿元,同比增长19.78%,正式跨过“3亿元营收红线”。

相比2024年,阳光股份此次“保壳”最大的变化,在于挥别此前高额营业收入扣除项目,收入结构重新回归主业。

2024年,阳光股份实现营业收入3.68亿元,但其中扣除项目高达8942.90万元,占营收比重达24.32%。其中,最核心的扣除项来自同一控制下企业合并形成的收入。

2024年9月,阳光股份完成对“沙井京基百纳广场”的同一控制下合并。按照监管规则,该子公司期初至合并日实现的8299.89万元收入,被认定为不具备持续性的合并收入,需要从营业收入中扣除。此外,公司还有643.01万元托管费等非主营收入被扣除。

也就是说,虽然2024年账面营收达到3.68亿元,但具备持续经营属性的收入仅约2.78亿元,公司也因此触及退市风险警示条件。

而到了2025年,阳光股份营业收入扣除项仅剩880.10万元,主要为关联方租赁服务收入。这意味着,公司3亿元以上的营收,基本已由主营业务贡献。

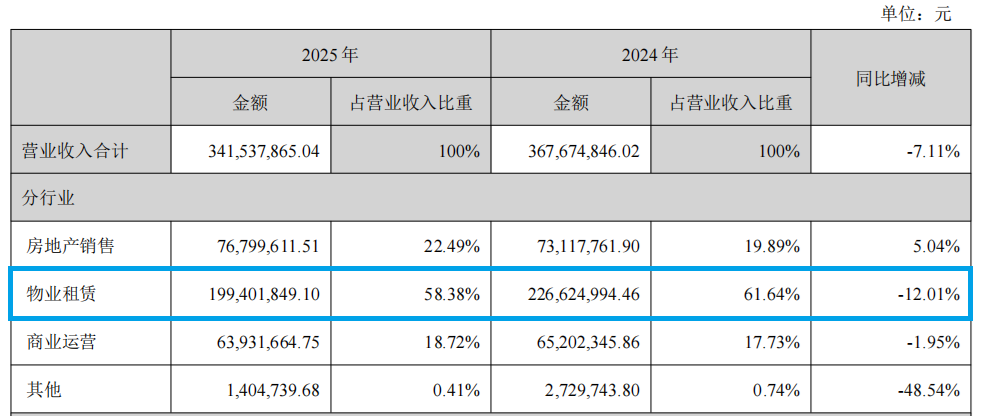

从具体业务结构来看,物业租赁仍是阳光股份最核心的收入来源。

2025年,阳光股份的物业租赁业务实现收入为1.99亿元,占总营收58.38%;房产销售业务实现收入7679.96万元,占比22.49%;商业运营业务实现收入6393.17万元,占比18.72%。

某种程度上,阳光股份此次摘帽,是依靠商业地产主业收入重新站上3亿元关口。

“摘帽”之后持续盈利能力仍待检验

相较于一时“摘帽”,市场更为关注的问题在于,阳光股份的主业是否具有持续盈利能力,以及在地产市场整体低迷的背景下,公司未来是否会推进转型、开辟新增长点。

毕竟从当前情况来看,阳光股份盈利压力依旧不小。

数据显示,2022年至2025年,阳光股份分别实现归母净利润-3.79亿元、-2.27亿元、-1.29亿元、-2.18亿元,四年累计亏损9.53亿元。2026年一季度,公司归母净利润亏损0.23亿元,同比下降44.67%。

不过,相较于此前,阳光股份的主业经营层面已有一定改善迹象。

上述阳光股份相关人士告诉时代周报记者,2026年一季度,“公司购物中心项目平均出租率同比提升2%,租金收缴率保持在99%以上。”

另一方面,阳光股份通过争取业主方降租、优化项目经营改善现金流。“经过数月谈判,公司推动深圳沙井购物中心项目业主方同意,自2026年4月1日至2033年11月30日期间下调租金。此举有利于降低经营成本,提升项目盈利水平和现金流质量。”上述阳光股份相关人士表示。

根据阳光股份4月10日披露的《关于全资子公司签署重大经营合同的进展公告》进行测算,该项目合同期内累计或可节省租金约1.04亿元。

需要看到的是,目前阳光股份超过五成收入仍来自物业租赁,房产销售收入占比也超过两成。这意味着,其经营表现依旧与商业地产市场景气度高度绑定。

对此,阳光股份表示,公司也在积极扩大商业运营管理规模,重点推进2025年已储备的潜在商业运营项目,并加快低效资产处置与存量销售。同时,公司也会在前期新兴业务研究的基础上,审慎论证、稳步推进,寻找新的业务增长点。

值得关注的是,在这一轮“摘帽”过程中,新实控人刘丹的入主,也被市场视为重要变量。

阳光股份年报披露后,刘丹承诺其持有的公司股票自2026年1月29日起36个月内不减持,并表示若上市公司出现营运资金周转困难,将提供财务支持。

3月19日,刘丹通过全资子公司向阳光股份提供不超过5.5亿元借款,期限24个月,年利率2.9%;3月25日,其正式出任公司董事长兼法定代表人。

阳光股份未来能否真正实现“摘帽即重生”,仍有待时间验证。